2006年运营至今

18年283天

2006年运营至今

18年283天

一、南半球低价棉花开售,美棉承压下挫

1、缺乏利好支撑,美棉弱势下行

本周(4.18-4.21日),由于南美、澳洲等国的新花上市,对市场构成了较大冲击,美棉表现非常疲软,连续下挫,最终收于重要支撑位167美分附近。指标7月合约报收167.51美分,下跌9.89美分,或5.57%。

2、郑棉先抑后扬,迎来短期反弹

本周(4.18-4.22日),本周郑棉虽然在基本面疲软和市场空头情绪较浓的带动下跌破了前期28000一线重要支撑,但是随后得到部分低位买盘支撑而反弹。郑棉1109合约报收28335点,涨85点,或0.3%。

二、美棉出口销售低迷,德州旱情仍未缓解

1、全球棉花阶段性供给量加大,美棉净出口连续三周负

据美国农业部(USDA)公布,4.8-4.14一周美国净签约出口本年度陆地棉为负的8732吨,装运77270吨;净签约出口本年度皮马棉340吨,装运1996吨。另净签约出口下年度陆地棉14923吨及皮马棉249吨。美棉净出口已经连续三周为负,原因有两个,第一、高棉价对需求的抑制;第二、南半球主产棉国开始进入收获销售期,并且价格偏低,对美棉甚至全球棉花市场冲进较大。当周中国新签约本年度陆地棉408吨,取消10637吨,因此净签约为负的10229吨,装运本年度陆地棉22022吨及皮马棉1066吨;净签约下年度陆地棉2291吨。

2、德州旱情未缓解,美棉播种进度趋缓

至4月12日美国西南棉区德州旱情仍十分严重。德州东部及西南部的一些地区土壤达到“异常干旱”,造成部分冬小麦已经绝收。干旱天气引发火灾,西德州Brewster地区4.4万英亩以及Jeff Davis地区18.2万英亩土地被烧毁。南德州及沿海地区也较为干旱,需要降雨。

另外,美国目前棉花播种的进度较为缓慢,如果持续下去,将会对新年度棉花价格和上市时间都会产生影响。据美国农业部(USDA)统计,至今年4月17日美棉新花播种率为9%,较上周增2个百分点;去年同期为10%;近五年平均值为12%。东南棉区大部分地 区已展开播种,但比例均在10%以下。中南棉区密苏里州和田纳西州还未开始播种,路易斯安那州达到28%,同比增8个百分点,其它地区均为2%。西南棉区德州为12%,较前周仅增加1个百分点,与去年同期持平。西部棉区加州播种率为35%,较前周增加20个百分点。

三、棉纺织市场依然低迷,棉、纱价格双降

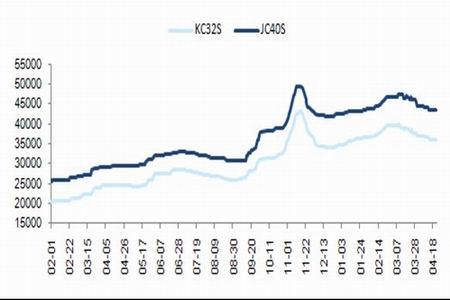

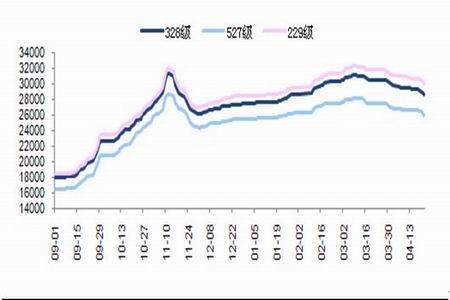

目前,我国棉纺织市场仍然疲软,纺织品的库存积压也直接导致棉花的购销不畅。总体来看,本周棉花的价格跌幅较大,328级为28721元,跌590元;527级为26075元,跌567元;229级为30075元,跌678元,这主要是因为部分较大规模的纺织厂调低了棉花收购价格。而相比棉花,棉纱的价格虽然也在下跌,但幅度较小,KC32S为35900元,跌200元;JC40S为43400,跌100元。

图1: 全棉纱价格走势

图2: 中国棉花现货价格走势

四、技术性反弹将延续,郑棉下周先涨后跌

从技术面看,郑棉在跌破28000点的重要支撑后的下跌力度小于前期的预期,有放缓的迹象。另外,KDJ等部分技术指标显示超跌,部分技术性空头有短期获利回吐的需求。只有迎来短期的一波反弹,才能为后市的下跌提供空间和动力。另外,考虑到美国市场本周五休市,可能会给我国市场上棉花多头主力提供一个较好的时间窗口做多,所以,下周初郑棉继续反弹的可能性较大。但由于市场基本面缺乏利好支撑,郑棉在下周后半周既有可能再度下挫,延续弱势格局。预计郑棉反弹至29300-29500将会开始新一轮下挫。建议投资者不要追涨,耐心等待抛空机会。