2006年运营至今

18年283天

2006年运营至今

18年283天

策略剖析

回顾2013年上半年,政策主导棉市对棉价影响明显。其实自从2011/12年度棉花产量大幅上涨而销量大幅下跌开始,国家就开始实行政策主导棉市,2011年9月到2012年3月31日19800价格不限量敞开收储,2012/13年度继续从2012年9月到2013年3月31日20400价格敞开收储,导致棉花库存高企,棉花价格一直处于一个低位弱势震荡,收储托底棉价,但同时也干扰了棉花市场,使得棉花期价和棉花现货价格严重脱节,期货升水长期存在。也导致了大量的棉花进入国库,仓单数量不足,1301逼仓,1305接着逼仓,1309也存在这种可能性,即使政府一次次提高保证金,但是依然显示强势。而且还导致棉花成交量低迷,资金不断流出。

展望后市,在全球经济复苏缓慢下,下游需求难以快速恢复,尽管2013/14年度棉花种植面积下跌,产量预测下滑,但库存仍处于高位,库存消费比还是创历史高位。这决定了棉花的上行空间长期有限。但是因2013/14年度继续棉花敞开收储托底,棉花下跌空间也有限,长期来看,仍会维持一个19000-20526大的区间震荡。

第一部分:行情回顾

一、2013年上半年棉花价格走势回顾

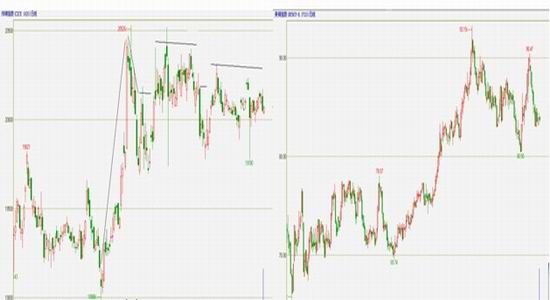

2012/13年度全球及国内棉花库存高企,抑制了棉花的上涨空间,但是在国内调控政策的影响下,棉花大多时间维持在底部之上震荡。从郑棉指数走势具体来看,分5个阶段:

第一阶段(1月初-1月29日),拉升期。1月初到1月22日郑棉维持在19000-19600之间弱势震荡,从1月22日开始,多头利用仓单缺失大幅拉涨,短短一周左右的时间,郑棉上涨到1月29日20405高点。而后重心一路下移。

第二阶段(2月7日-3月初),19000-20000低位震荡期。在2月7日传出3月抛储棉花可用于交割,仓单缺失问题有望解决,郑棉陷入19500-20000区间震荡中。

第三阶段(3月初-4月18日),20000之上高位震荡期。3月31日之前是收储和抛储政策共同作用郑棉,3月底收储结束后,抛储主导郑棉。整体时期基本维持在20000-20526之间高位震荡。

第四阶段(4月19日-5月初),19000-20000低位震荡期。4月18日储备棉调整政策出台,进口棉和新棉可以进入流通市场,4月19日当天跌幅达300点,而后一直维持在20000之下震荡。

第五阶段(5月6日-7月1日),20000之上高位震荡。5月6日起2011年度进口棉开始抛储,又维持在20000之上震荡。由于政策的影响,从5月起整个棉花市场没有行情,人气较为低迷,资金不断流出。

与郑棉这种震荡行情不同,美棉指数显示,从2013年初美棉较为强势,从1月初的75美分一路上行到3月15日93.19美分,而后震荡下行到5月31日创低点80.50美分,而后再次上行到6月13日90.47美分,接着一路下跌,在6月21日之后维持在83美分左右震荡。

图表 1:郑棉指数价格走势 图表 2:美棉指数价格走势

数据来源:文华财经 国都期货

第二部分:影响因素分析

一、 宏观经济背景

世界银行[微博]最新报告下调全球经济增长预期,认为欧元区继续收缩,但来自发达经济体风险缓解。预计2013年全球经济增长率为2.2%,低于2012年的2.3%;2014年全球经济增速为3%,低于此前预测的3.1%,2013年欧元区经济将下滑0.6%,美国经济增长2%,日本增长1.4%。

从近期数据来看,欧元区4月失业率上升,为1995年以来最高水平,5月制造业PMI为48.3,仍低于50一线,收缩但速度放缓。从今年年初以来,美国经济向好的态势逐步确立,随着美国经济数据向好,伯南克5月22日讲话美联储可能放慢购债速度,持续7年的货币宽松或走向终结,引发全球金融市场震荡。而国内需求欠佳,最新5月份数据显示多项数据不佳,

出口、投资、工业增速、用电量、新增贷款、工业生产者出厂价格等多项数据均出现不同程度的回落。而6月汇丰中国制造业PMI预览值为48.3,创下9个月以来最低水平,新出口订单降至44,为09年3月以来最低。这些数据的持续走低,可以看出目前国内宏观面持续恶化,复苏形势较为严峻。

二、全球供求格局

1. 全球供需

据美国农业部供需报告, 10/11 年度、11/12 年度全球棉花产量连续两年增产,有效缓解了全球棉花供应趋紧的状态, 12/13年度同期相比,调低了产量,调高了消费,供需缺口缩小,但由于上一年度期末库存达到历史高峰1550.6万吨,而消费增长幅度较小,截至6月份,12/13年度全球期末库存再创新高1849.2万吨,期末库存消费比为79%。整体的供给压力严重。

从5月份开始,美国农业部开始预测13/14年度的供需数据,6月份第二次预测,同期相比,产量有所降低,消费持平,则期末库存进一步调高为2013.7万吨,库存消费比为84%,为历史之最。而从ICAC的6月预测来看,12/13年度、13/14年度全球除中国外的期末库存消费比分别为58%、48%,低于同期,和往年相比也处于正常水平。可见主要的期末库存增加量来自于中国。

图表 3:全球棉花供需情况

数据来源:USDA、国都期货

2. 国内供需

1) 产销状况

图表 4:国家棉花监测系统预测的国内棉花供需数据 (单位:万吨,%)

数据来源:中国棉花网、国都期货

11/12年度国内棉花在连续两个年度下跌后恢复生产,6月最新预测,同比来看,12/13年度产量下调为761.5万吨,消费为770.1万吨,期末库存继续调高为1137.2万吨,期末库存消费比为147%,位于历史新高。期末库存创新高的原因是11/12年度和12/13年度连续两个年度的国家不限量收储,导致大量的棉花进入国库。

2) 棉花进口

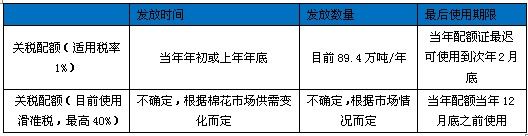

中国棉花进口关税配额目前分两种:

2013年1%的进口配额已经发放,89.4万吨。由于国家对1%关税内配额申请企业资质要求较高,因此对于绝大多数中小纺织企业来说,棉花滑准税配额的发放对其影响更为重要。国家对2013年棉花关税配额外进口滑准税计算公式进行修改,新旧公式影响的范围为美元报价50.59-100.95之间价格的棉花,新公式下其滑准税率普遍提高,提高幅度随美元价格下降逐渐加大,最高为5个百分点,其中对86-50.59美分/磅报价的棉花,折算滑准税后人民币实际价格提高了200-470元/吨不等。这一范围恰好是目前国内企业进口外棉时价格比较集中的区域,此政策调整意图较为明显,提高了棉花进口成本,同时2月1日正式实施的国家质检总局第151号令《进口棉花检验监督管理办法》也是大大加强了对进口棉的检验力度。从一系列举动来看,国家都在限制进口棉大量涌入国内。

关于滑准税配额发放情况。一是国家已经发放了70万吨2013年加工贸易型企业的棉花配额,主要是满足纺织企业需求。二是国家已经用3:1的比例将国储棉竞卖和滑准税进口配额“挂钩”,根据2012年调查,产能在5万纱锭以上企业均可在购买国储棉后得到相应的一般贸易配额(滑准税)。

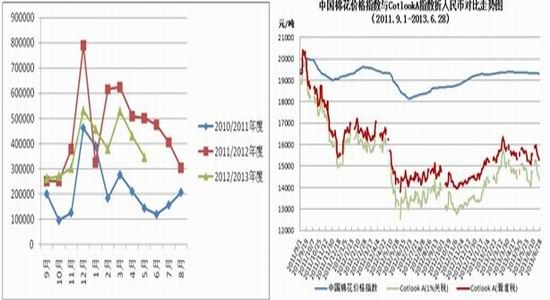

总体来看,本年度国家都会降低低价外棉对我国棉价冲击,但是截至5月,2012/13年度棉花进口351.3万吨,同比有所下跌,但整体仍处于高位。

图表 5:2013年棉花进口数量价格走势 图表 6:近两个年度内外棉价走势

数据来源:中国棉花网、国都期货

3)下游需求

纺织行业下游分两块,内需和外需,而我国国内纺织企业大多为出口导向型,出口比重普遍高于内销。

从出口来看,2013年上半年延续纺织服装出口回暖态势,行业订单情况持续好转,出口额连续几个月实现两位数增长,前5个月纺织服装出口1031.2亿美元,同比增长13.8%:其中纺织品出口419.3亿美元,同比增长10.2%;服装出口611.9亿美元,同比增长16.4%。今年出口额大幅增长更多得益于出口数量的大幅增长。出口实现大幅增长的原因一是上年基数低。二是世界经济复苏效应,我国纺织业出口的国家主要是美、日和欧洲,美国经济复苏明显,中国出口到美国纺织品占总体份额比重的1/3,是中国最大的出口国,也是影响国内纺织工业景气度变动的重要因素,美国纺织品需求主要为底部复苏趋势,当前纺织品库存水平相对较低,未来延续性会比较好;日本经济虽没美国明确,却也有所起色;欧洲经济虽受欧债危机影响,复苏出现波折,但未来改善空间较大,会逐步摆脱底部拐头向上。

与外需回暖迹象明显相对应的是内需增长放缓。据国家统计局统计,1-4月,服装鞋帽类零售额累计值同比增长11.2%,增速慢于同期社会消费品增速1.3个百分点,同比下降4.4个百分点,环比下降0.5个百分点。根据中华全国商业信息中心的统计,5月份,全国重点大型零售企业服装零售额同比增长6.1%,增速较2012年同期大幅降低6.1个百分点,较4月有所回升。在宏观经济弱复苏的态势下,下半年纺织服装内需市场难以大幅回升。

总体而言,下游需求最坏的时期已经过去,当前行业处于低库存,弱复苏的初始上升阶段。

图表 7:近几年棉纱进口数量价格走势 图表 8:纺织服装累计出口额同比增速(%)

数据来源:中国棉花网、国都期货

三、替代品

由于下游需求不足,化纤价格上半年呈现震荡下跌之势,由于上游原料价格延续弱势以及聚酯工厂涤丝库存高企,涤纶价格呈现持续下跌态势。截至2013年6月27日,涤短价格为9915元/吨,粘短价格为13430元/吨,较年度初9月3日的10340元/吨和15780元/吨分别下跌。预计下半年将延续震荡走低的态势,而棉花一直在走高,棉花相对涤短、粘短竞争优势继续下降。

四、国家政策

继2011/12年度19800价格不限量收储后,2012/13年度继续以20400价格不限量收储,2012年9月新年度收抛储同时进行,而后抛储9月底停止,收储继续以20400的价格进行敞开收购,一直将持续到2013年3月31日。收储对棉价形成了极大的支撑作用,现货价格不断上涨,也支撑了期货棉价的底部。2012/13年度的收储累计成交650.6万吨,占当年棉花产量的85.4%。

抛储在2012年9月底结束后,从2013年1月14日重新开始一直持续到7月31日,其中3月31日之前投放的是2011年度及之前年度的棉花,4月1日开始,逐步投放2012年度国产棉及进口棉。由于收储导致棉花都进入了国库,抛储有效的满足了下游纺织企业的需求。

2013/14年度国家继续实行20400不限量收储,时间确定为2013年9月1日至2014年3月31日。基本符合市场预期,预计收储对2013/14年度的托市效果仍将同样强劲。

第三部分 后期市场关注热点

一、仓单

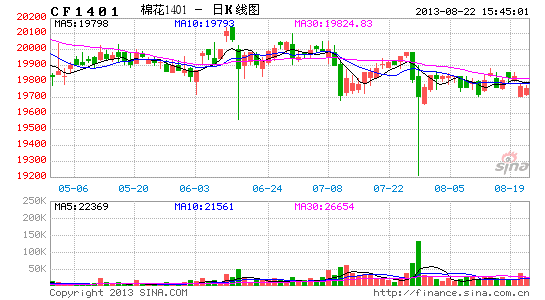

目前仓单仍然处于历史低位,是支撑棉价的重要因素,也是影响1309合约的最大因素。由于国家的大量收储,市场可供注册交割的棉花量非常有限,而抛储棉和进口棉不能进入交割渠道,则仓单数量远远不够交割。截至6月27日,注册仓单量为184张(7360吨),有效预报为19张(760吨),合计203张(8120吨)。虽然目前1309资金量大量流出,持仓大幅下跌,截至6月27日,多头持仓量为13721手(6.9万吨),相差仍然悬殊,并不能满足1309将来的交割需求。这为1309逼仓提供了先决条件,虽然国家不断提高1309保证金,5月15日结算时提高交易保证金为12%,6月14日结算时再次提高为18%。映出当前交易所只能用提高保证金来降低9月挤仓风险。但是事实上如果制度不改变,这种逼仓风险仍会存在。

二、天气状况

据棉花协会调查,5月全国大部棉区气象条件较适宜棉花苗期生长,棉花播种已基本结束。全国植棉面积为6822万亩,同口径比较,较2012年减少6.7%。截止5月底,全国棉花播至大田的进度为96.8%,与上年同期持平,其中黄河流域和新疆棉区播种全部结束,长江流域受天气条件影响,部分棉区移栽尚未完成。全国棉花处于出苗至第三和第五真叶期,新疆局部棉区已开始现蕾,病虫害发生程度较轻,苗情总体略差于去年同期。

后期仍应关注天气情况,尤其是7-9月份棉花从开花都吐絮时节,天气对产量有决定性影响。

第四部分 行情展望

回顾2013年上半年,政策主导棉市影响左右棉价明显。其实自从2011/12年度棉花产量大幅上涨而销量大幅下跌开始,国家就开始实行政策主导棉市,2011年9月到2012年3月31日19800价格不限量敞开收储,2012/13年度继续从2012年9月到2013年3月31日20400价格敞开收储,导致棉花库存高企,棉花价格一直处于一个低位弱势震荡,收储托底棉价,但同时也干扰了棉花市场,使得棉花期价和棉花现货价格严重脱节,期货升水长期存在。也导致了大量的棉花进入国库,仓单数量不足,1301逼仓,1305接着逼仓,1309也存在这种可能性,即使政府一次次提高保证金,但是依然显示强势。棉花没行情,成交量低迷,人气低迷,资金不断流出。

展望后市,在全球经济复苏缓慢下,下游需求难以快速恢复,尽管2013/14年度棉花种植面积下跌,产量预测下滑,但库存仍处于高位,库存消费比还是创历史高位。这决定了棉花的长期上行空间有限。但是因2013/14年度继续棉花敞开收储托底,棉花下跌空间也有限,长期来看,仍会维持一个19000-20526大的区间震荡。