2006年运营至今

18年283天

2006年运营至今

18年283天

内容摘要:

春节后国内化工市场整体上演“阴跌”走势,PTA亦不例外。从产业链看,美原油在美经济利好及库存压力的多空博弈中短期或震荡反复,而中期进入消费淡季,需求不足将令其承压;而直接原料PX整体产能增加,后期价格有回落压力;新年度PTA产能仍将大幅增加,供需面趋于宽松;下游聚酯行业库存压力较大,纺织行业更是面临出口阻力及库存高企的双重压力,PTA后期下行压力依然存在。

春节后PTA一路震荡下行。自2月下旬来,PTA从高位9000元跌至8000元附近,跌幅超过10%,而3月上中旬围绕8000点上下波动,PTA后市走势将何去何从?下文将从上游产业链、基本面供需、下游市场等方面进行探讨。

一、国际原油短期震荡 后期仍存压力

近期美国经济数据整体向好,尤其非农就业数据好于预期,且美联储维持宽松货币政策不变,市场人气增强,美股不断创历史新高,给国际原油也带来一定支撑,不过欧债危机再度呈现,引发美元指数持续走强,压制了国际油价的反弹,并且市场对美联储提前退出QE仍存担忧。

进入3月份,美国进入原油消费淡季。当前正处于春季检修期,美国炼油厂开工率已降至82.2%,导致原油库存整体攀升,虽然日本炼厂开工水平小幅攀升,但是对油市整体影响有限。同时,欧洲16国炼油厂加工量进一步下降,特别是英国和意大利降幅较为显著。对欧洲经济起到重要推动作用的德国和法国亦有小幅下降。整体而言,欧洲依然被债务危机所困,石油需求增长动力严重不足。对于高油价而言,均不利于美国、欧洲等各国经济的复苏。

所以对原油来说,短期美国经济向好支撑油价,但中期原油供需面矛盾不容小觑,同时基金多头持仓减持对油价构成打压,油价在消费淡季中整体震荡偏弱。这对PTA的成本支撑作用将进一步弱化。

二、上游PX供应充足

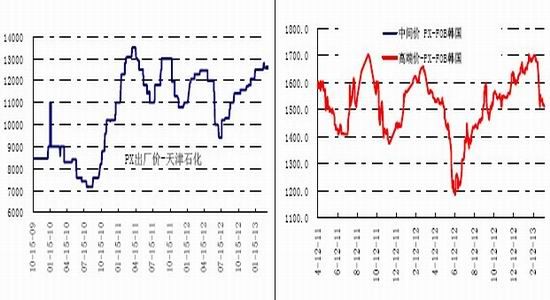

在PX-PTA-聚酯-纺织这条产业链中,PX作为生产PTA最直接的原料,对其成本支撑有重要作用。从下图中可以看出,PX出厂价近期相对稳定,目前处于历史相对高位,这在一定程度上提高了PTA的生产成本,这也是自去年下半年来PTA企业处于持续亏损状态的主要原因,后期PTA企业高成本的状态将成为常态。而从PX现货价格趋势来看,(由于PX目前进口依赖度达40%左右,所以其现货价可用FOB韩国报价代替)PX-FOB韩国价格走势与PTA期价相关性较高。PX现货价年后亦是一路走低,其间出现几日的上涨亦是带动PTA的反弹,进一步验证了其对PTA期价的相关性。随着后期原油逐步回落,国际PX现货价仍有一定下行空间,将对PTA期价构成打压。

图1:PX 出厂价格走势图 图2:原油库存

数据来源与整理:万得资讯、西部期货

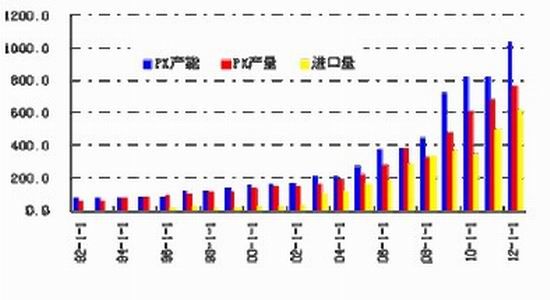

从PX产能看,自03年来PX产量逐年扩张,尤其2012年产能达1036万吨,环比增长30%,而2011年产能同比持平,产量亦是逐年增加,进口量在2012年达到峰值620万吨,但相对大幅增加的产量,进口依赖度为38.25%,同比小幅下滑0.39个百分点,但对外依存度仍旧较高。而PX产能的快速扩张将令价格承压,同样使得PTA成本支撑弱化。

图3: PX 产能、产量与进口量对比图

数据来源与整理:万得资讯、西部期货

三、PTA供需格局转向宽松

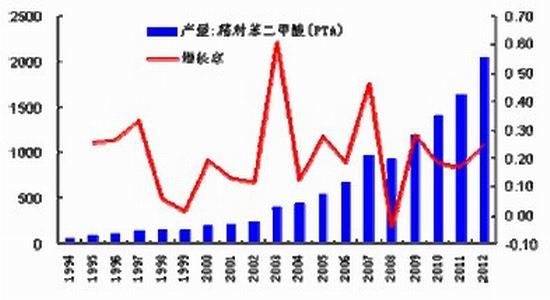

从图4可以看出,PTA产量逐年扩张,尤其近几年扩张速度进一步加快。2011年PTA产量1648万吨,同比增长17%,而2012年产量2050万吨,同比增长24%,增长率提高了7个百分点。预计2013年PTA产能将增加650万吨,总产能将达到3900万吨左右,增幅接近20%。产能急剧扩张将致使PTA供需结构由去年的相对偏紧转向相对宽松。

图4: PTA 历年产量及增长率

数据来源与整理:万得资讯、西部期货

此外,对于PTA下游聚酯产品来说,近几年同样处于产能扩张期。据统计,自2010年以来聚酯产能增幅都在10%以上,2012年增幅达到26%,预计2013年新增聚酯产能680万吨,增幅约12%,预计全年聚酯产量月3400万吨,以1吨PTA生产1.176吨聚酯计算,约需要PTA2900万吨,而目前预计2013年PTA产能3900万吨,以80%开工率计算,产量约3120万吨,供需面仍旧宽松,对PTA的价格压力将长期存在。

四、下游纺织行业难言乐观

今年春节后国内化工市场整体呈现旺季不旺的局面,PTA下游涤丝市场需求未有效启动,目前涤丝公司的产销只达到两三成水平。而雪上加霜的是,近期江浙一带累积200万吨的聚酯装置重启更给市场带来压力,目前下游织造和加弹企业需求仍未打开,依然采用随用随买的策略,聚酯行业库存压力短期难以消化。

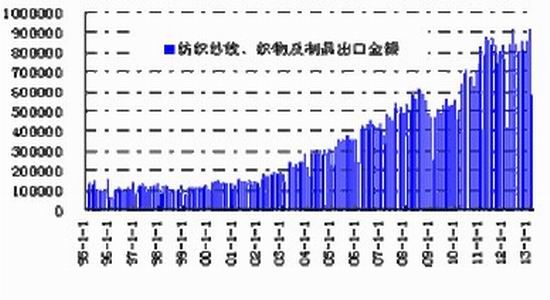

图5: 纺织纱线及其制品出口金额(万美元)

此外,国内终端纺织行业亦难言乐观。据最新数据显示,2012年我国出口纺织纱线及制品958.04亿美元,同比增长1.15%,但远不及去年同期22.89%的增长速度。纺织行业除了出口不畅的压力外,库存压力也不容小觑。前几年纺织服装行业过快扩张带来的负面效应开始显现,这从各大商场打折促销的力度上可以反映出来。虽然2013年前两个月出口金额同比有所增长,但不容忽视的是,随着我国劳动力成本的不断抬升,目前印度、越南等国家的人力成本仅相当于我国的40%左右,其原料成本亦比我国国内地30%左右,由此导致欧美的采购商更多转向这些低成本国家。在出口受阻及库存高企的双重压力下,后期纺织行业的发展仍然困难重重。

五、总结与展望

综上所述,从产业链看,美原油在美经济利好及库存压力的多空博弈中短期或震荡反复,而中期进入消费淡季,需求不足将令其承压。直接原料PX整体产能增加,后期价格有回落压力。此外,PTA产能仍将大幅增加,供需面趋于宽松,下游聚酯行业库存压力较大,纺织行业更是面临出口阻力及库存高企双重压力。所以PTA不论从上游产业链,还是从自身供需、下游纺织行业等方面来看,后期都面临较大压力,后期PTA仍以震荡偏弱为主,下方第一目标位7500点,第二目标位7300点。