2006年运营至今

18年285天

2006年运营至今

18年285天

一、概要

2011年-2013年,国内棉价走势主要在国家收抛储政策对供需关系的“角力”中展开。了解基本面的变化与国家收抛储政策的变化有助于了解近三年棉市行情演变的逻辑。

2012/2013年度,全球棉市供需关系略有改善,但棉花供过于求的现状没有改变。国内市场,大规模收储已经吸收了国内多余的流动资源,并开始影响正常的纺织用棉。同时,巨大的国储棉库存也成为悬在国内棉市上方的“达摩克斯之剑”。为保证棉市供应、释放储备棉库容压力,国家必然在2013年上半年投放储备棉。国家抛储的节奏和形式以及下游用棉消费对抛储的承载力将主导棉价上半年走势。

另外2013年一季度,国家将公布2013/2014年度临时收储预案。新年度收储价格以及国储棉库容的释放情况将影响2013年下半年走势。

综合来看,国内棉市将延续弱势震荡,国储棉抛储节奏影响棉价的波动节奏。

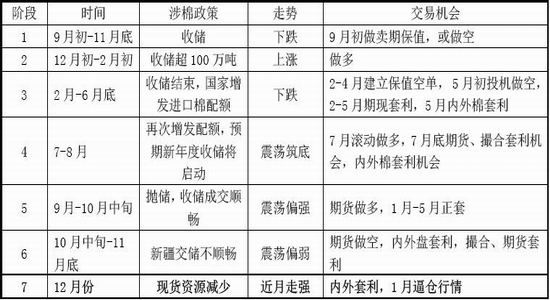

表1 国家涉棉政策与棉花供需关系

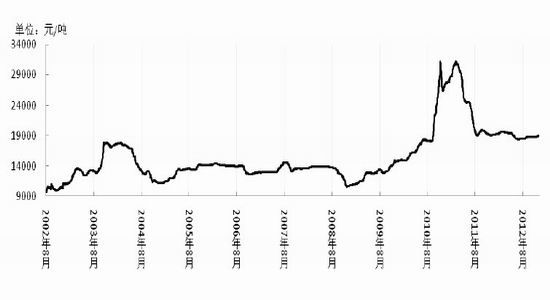

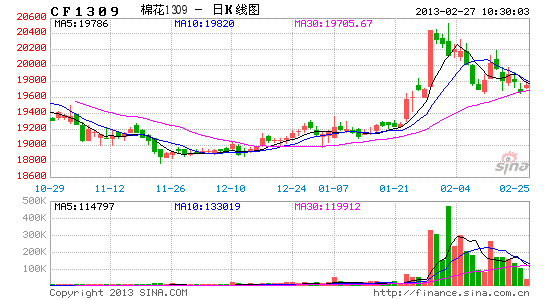

图1: 2001-2012年国内棉价走势

资料来源:银河期货棉花事业部

二、国家棉花收储政策解析

(一)临时收储政策:

2011年3月,国家制定了《棉花临时收储预案》,宣布从2011年9月起,若市场价连续5个工作日低于预先制定的收储价格,国家将启动临时收储,以固定价格向市场不限量收储国产新棉。 并表示,2011年开始为临时收储元年,每年的9月-3月都将启动临时收储机制。该政策主要为稳定市场、保证供应。临时收储政策与之前的国家的收储政策相比,主要有两点不同:一是收储价格可预知性;二是收储没有总量限制,达到质量水平的都可交国储。

(二)临时收储政策关键要素:

1、收储价格:根据粮棉比价制定,每年的2-3月份公布下年度收储价格,以标准328级皮棉公重到库价格为基准, 3%的品级差率、1%的长度差率。2011年收储价为19800元/吨。2012年度为20400元/吨。

2、启动机制:从9月开始,若国家监测的市场价格连续5个工作日低于预先制定的收储价格,国家将启动临时收储;

3、有效时间:9月1日-次年3月31日,7个月

4、收储形式:以固定价格不限量收储。收储对象为有加工资质的大包棉加工企业。

5、收储棉花的质量要求:新年度国产细绒棉,等级为1-4级,部分受灾地区可适当放宽至5级。长度27mm及以上。马值非C1。 6、收储流程:加工企业通过全国棉花交易市场“储备棉竞拍”平台,竞拍交储合同,在拍得合同后按规定时间将棉花送到中储棉指定收储仓库。

7、如何轮出:国家收储预案未给出轮出机制,2012年9月以低于上一年收储价1300元的水平向市场拍卖前一年的储备棉资源。形成“高收低抛”的“双轨制”运行。

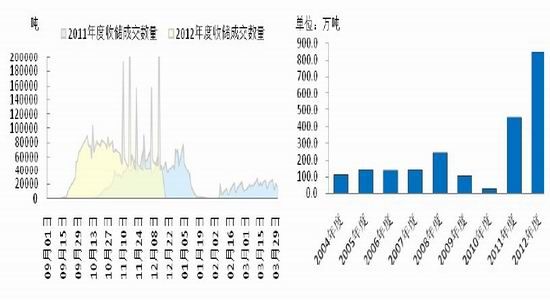

图2: 2012/2013年度国家收储成交情况 图3: 2004-2012年国储棉库存情况变化

资料来源:银河期货棉花事业部

(三)两个年度的收储政策对比:

2011年度,国家首次启动临时收储预案,以19800元/吨敞开收储2011/2012年度国产新棉,通过七个月的收储,国家累计收储成交313万吨,实际入库325万吨。收储进口棉将近100万吨,总计国家收储量在425万吨,加上国家原有30万吨国储陈棉库存,到2012年9月底,国储棉库存总量在455万吨左右。

2012年度,国家先以18500底价向市场竞卖储备棉49.4万吨,同时国家继续执行临时收储预案,以20400元/吨(公重,标准级)固定价格敞开收储2012/2013年度国产新棉,政策上形成“低抛高收”的双轨制。截止到2012年12月19日,国家已累计收储443万吨。预计到2013年3月底,国家累计收储2012/2013年国产棉总量将达到500万吨。国储棉总量将达到900万吨。

表2 两个年度棉花收储政策对比

(四)收储政策对期货市场带来的操作机会

收储政策也为期货市场创造出一定的交易机会:

表3 2011-2012年棉花期货市场表现

(五)收储政策对棉花产业带来的影响

国家大规模收储以及与之相配合的进口棉配额管理制度对棉花产业产生了较大的影响,主要表现为四个方面:

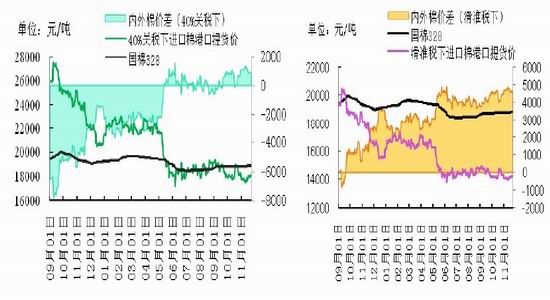

1、扩大了内外棉价差,客观上压缩了国产棉的市场份额。国家启动临时收储预案以来的两年间,进口棉比国内棉价低40%以上,内外价差超过5000元/吨,远高于正常情况下2000元/吨左右的价差。在较高的内外价差下,纺织企业使用低价进口棉的意愿明显提高,一定程度压缩了国产棉的市场空间。

2011/2012年度,中国进口棉花544万吨,达到历史最高水平。预计2012年1-12月,中国进口棉花总量在500万吨,同样创下公历年度棉花进口最高记录。

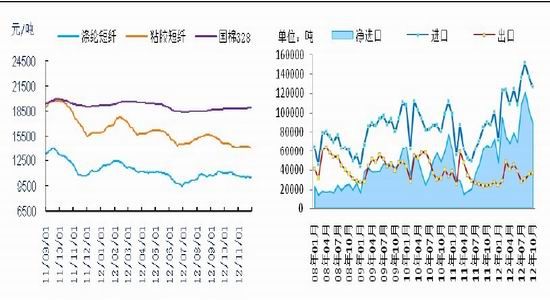

图4: 国产棉、进口棉(40%关税下)价格走势对比图 图5: 国产棉、进口棉(滑准税下)价格走势对比图

资料来源:银河期货棉花事业部

图6: 2011-2012纺织企业使用国产棉比例变化 图7: 2003-2012年中国进口外棉数量变化

资料来源:银河期货棉花事业部

2、进口棉纱及化纤原料对纺织用棉产生大规模替代。

2011-2012年,国内棉价与替代化学短纤的价差有所拉大,截止2012年11月底,棉涤价差和棉粘价差分别为7684元/吨和4184元/吨,较2011年9月初分别1760元/吨和3910元/吨。由于棉价较高以及棉纱利润空间较小,纺织企业大量使用涤纶短纤和粘胶短纤替代棉花。

2011/2012年度,国内纺纱产量同比增长10%,而同期粘胶纤维产量较上年同期增长50%,企业大量使用天丝、莫代尔、竹纤维等差别化粘胶纤维替代棉花。

同时,低价进口棉纱也对纺织用棉产生替代,2012年,中国平均每月进口棉纱在12万吨以上,全年进口总量较近五年平均水平增长近40%。预计2012/2013年度,中国进口棉纱总量将达到150-180万吨,较上年度增加近50万吨,国内纺织用棉花消费量将因此减少50万吨左右。

图8: 2011-2012年国内棉花、粘胶短纤、涤纶短纤价格走势 图9: 2008-2012年中国棉纱进出口数量变化

资料来源:银河期货棉花事业部

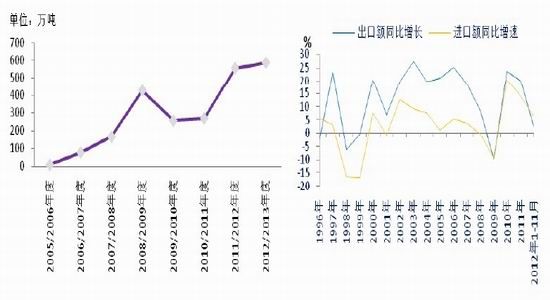

3、推进了棉花质检改革的进程。小包棉逐渐退市,大包棉公检比例明显提高。

图10: 2005-2013棉花公检数量变化 图11: 1996-2012年中国纺织品服装进出口增速变化

资料来源:银河期货棉花事业部

由于只有参加质检改革的大包棉才能交储,没有参加质检改革的棉花加工的棉花只能按照现货市场价进行销售,价格比收储价低1000元/吨左右,部分小包棉企业已经逐渐退出市场。国家大规模收储推进了棉花质检改革的进程。

到2011/2012年度,参与质检改革的棉花总量达到556.4万吨,创下历史最高水平。2012/2013年度,截至12月20日,参与质检改革的棉花总量达到547万吨,全年大包棉公检数量有望超过2011/2012年度。

4、加快国内纺织行业结构调整的进程。

国内纺织行业面临劳动力、原料成本增加、外需下降、出口订单转移等挑战,产业结构调整不断深化。内外棉价差扩大,客观上降低了国内纺织企业的出口竞争力。另一方面,由于进口棉配额非市场化分配,不同纺织企业用棉成本差异较大,部分低附加值、无规模优势、市场竞争力不足的企业退出市场的进程明显加快。

(六)2013/2014年度临时收储政策预测

收储价格:2013年2月-3月,国家将公布2013/2014年度棉花临时收储政策。由于上两年国内收储价格主要根据棉麦比价进行确定,根据国家公布的2013年度的小麦最低保护价,若按棉麦比价1:10进行计算,或者按照小麦最低保护价同比上涨幅度进行计算,2013年度棉花临时收储价格将达到22400元/吨。

但考虑国储库容能力以及收储价与市场价差关系看,若以22400元/吨价格收储国产棉,将对国储库容造成较大压力,国家收储的效果可能因库容不足而打折扣。

估计棉花临时收储价将继续与小麦最低保护价挂钩,但会降低与小麦比价关系至1:8.5~1:9。2013/2014年度临时收储价估计在21000元/吨附近。

收储方式:2012年度,国家为保证收储顺利实施,同时缓解收储库容压力,对部分收储棉花采用骨干企业大单收储形式,国家与国内大型棉花企业签订收储合同,收储的棉花直接放在企业的加工厂,大型棉花企业承诺质量并进行管理。

预计2013年度,国家储备棉库容仍较紧张,为保证收储政策继续顺利实施。在继续施行骨干企业大单收储之外,可能参考美国棉花“销售援助贷款”以及“贷款不足补贴”(LDP)形式,直接向企业补贴市场价格与收储价格之间的差额。

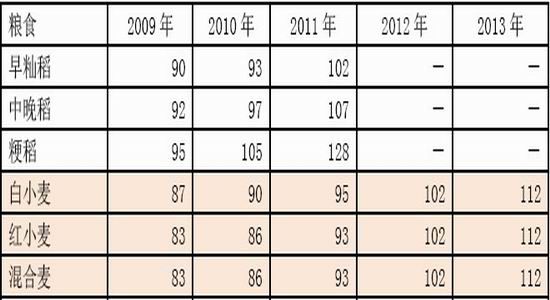

表4 2011年国家对粮食的最低收购保护价 单位:元/50公斤

三、棉花供需形势分析

(一)全球棉花供需情况

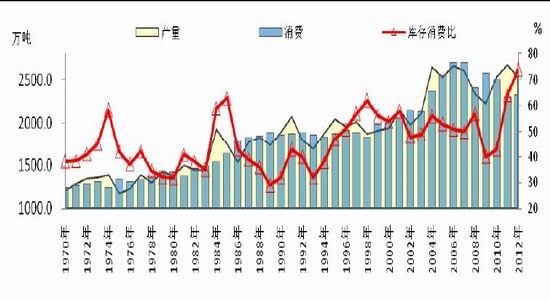

2012/2013年度,全球棉花整体表现为:产量下降、消费略增,期末与期初库存大幅增加。全球棉花库存消费比处于近40年来最高水平。

图12: 1970-2012年全球棉花供需形势

资料来源:银河期货棉花事业部

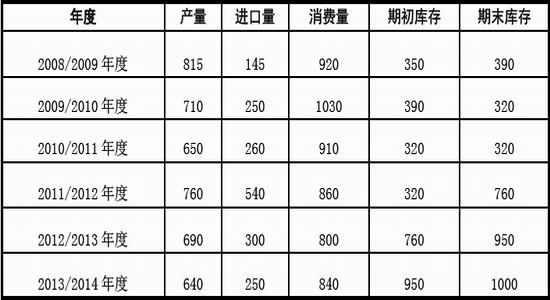

(二)国内棉花供需情况

表5 中国棉花供需预测

单位:万吨

四、2013年棉市展望

(一)影响棉市的重大事件

1、宏观经济指标转暖,经济政策隐现“改革红利”。

从2012年四季度公布的宏观经济数据看,国内经济数据继续好转,汇丰中国制造业PMI指数跳升至50上方,国家宏观政策继续以“稳增长”为主。 新一届中央领导重走南巡路,显示推进改革的决心。预计宏观经济政策方面,将以提高经济增长质量和效益为中心,及时推出有针对性的改革措施。市场隐现“改革红利”。

2、棉花质量检验标准修改

新的棉花标准将于2013年9月1日起正式实施,郑棉1311合约将采用新标准。 此次棉花标准改革的核心内容,即对锯齿细绒棉品级改为颜色级,即根据棉花的黄色深度和明暗程度,将老标准中的一种类型7个级分成白棉、淡点污棉、淡黄染棉和黄染棉4个类型、13个级,增加了轧工质量和长度整齐度、断裂比强度分档指标,而颜色级与品级之间没有一一对应关系,锯齿棉的质量评价体系与原来将完全不同,由此产生出跟以往不同的贸易结算体系。

新标准的实施将对棉花产业各方带来重大影响,涉及国家收储政策、现货期货交易、电子撮合交易、价格指数设定及进口滑准税测算等等,结算体系将重新建立,涉及棉花产业链各方利益。

根据郑商所对相关品种的分级,符合新标准的期货仓单棉覆盖范围将比现行的更广,其中长度为27mm的棉花可制作期货仓单棉,另外注重轧工质量、长度整齐度等指标将更有利于纺织用棉企业查看棉花纤维的可纺性指标。

(二)棉价走势预测

国家涉棉政策一定时期内仍然主导棉市波动节奏,从国家未来可出台政策如:抛储及增发配额都将对市场产生压制作用,未来政策方面对棉价的支撑力度有所减弱。预计棉价在18000-21000区间震荡的可能性较大,价格密集区为19000-20000,年度低点在5-7月份出现的概率较大,高点在2月份、10月份出现的概率较大。

图13: 郑棉与ICE期棉季节性上涨概率

资料来源:银河期货棉花事业部

1、国家抛储量在250-300万吨。

从供需角度看,从2013年开始,国家抛储政策将影响棉价走势,预计抛储总量在250万吨-300万吨左右,国内棉价走势将出现先稳后跌行情。

2、2013年度棉花临时收储价预计在21000元/吨左右。

综合粮棉比价以及国内外市场棉花价差,预计2013年棉花临时收储价格在21000附近,国家为继续稳定国内棉花供应,将继续大规模收储国产棉,但收储支持方式可能发生变化。

3、国内棉价呈现“两头高、中间低”特征。由于国家收储支撑,在2013年4月-8月,国内棉价因缺乏收储支撑将出现偏弱走势。在2013年收储支撑影响下,棉价逐渐回升。但考虑国储库容压力, 2013年收储方式可能略有变化,收储对现货市场的支撑力度有待观察。预计11月份,棉价回落的可能性较大。

(三)期货市场交易机会

1、内外套利机会。国家大量国储棉库存对棉价产生长期压力。但国际棉价在主要产棉国减少种植面积的影响下逐步改善。建议继续关注内外棉套利机会。从内外棉价格波动规律看,外棉在2月份以后出现回落的可能性较大,国内棉价在4月中旬回落的可能性较大,2013年1季度可关注内外套利建仓机会。从趋势看,内外价差回归至3000元以内是大概率事件。

2、跨期套利机会。5月和9月合约在不同的政策支持力度下降表现不同。目前期货市场呈现近高远低的反向市场特征,预计待2013年收储政策明确,9月合约将呈现较稳走势。建议关注5、9套利机会。

3、期现套利机会。在大规模收储后,棉花现货市场可做期货仓单的资源明显减少。期货市场价格将因仓单不足而出现独立于现货的行情,若期货走势较强,则可关注期现套利机会。