2006年运营至今

18年287天

2006年运营至今

18年287天

2013 年PTA市场较大概率延续震荡走势。成本端支撑以及下游需求不旺导致PTA 价格难以出现大幅波动。

报告摘要:

(一) 上半年宏观面基本由欧债危机主导,希腊、葡萄牙、意大利国债收益率一度突破7%的警戒线,欧元区经济发展也受制于债务国家的紧缩政策而一度陷入衰退,多国评级被下调,中东局势此起彼伏,整体宏观面遍布阴霾。

(二) 下半年央行进入宽松基调,美联储进行两次量化宽松政策,日本央行多次释放流动性,欧央行甚至表示不惜一切代价保卫欧元,市场情绪逐步乐观,但是基本面上需求不足以及全球多国领导人换届,特别是中国换届前的不确定性导致市场风险偏好减弱。随着全球证据局势趋稳,中国释放改革信号,商品跟随股市出现一波反弹。

(三) 中国PX 供应始终处于偏紧格局,预计PX 价格维持高位将会是常态。按一吨PTA 需要0.655 吨PX 计算,2012 年PX 理论缺口为900 万吨,2014 年会扩大至1700 万吨。

(四) 前11 月,纺织品出口同比基本零增长,一方面受抑于人民币升值;另一方面用工成本上升导致部分订单流失,再加上西方国家经济疲弱,需求下滑。从2012 年秋季广交会看,订单同比下降10%左右,2013 年纺织业出口形势比较严峻,PTA 需求存压力。

(五)目前美国财政悬崖谈判依旧没有达成一致,成为2012 年末影响期货价格最大的隐忧,不过即便谈判达成一致,美国将进入紧缩周期以达到减赤要求,并且从最近两次美国量化宽松政策看,财政宽松对全球经济影响逐步减弱,央行再度宽松的可能以及效果都会大打折扣。欧债危机虽然目前淡出视野,但是该点难以彻底解决,不乏再度爆发的可能。

总结展望与投资策略:

对中国而言,2013 年央行调控可能继续以稳健的货币政策和财政政策为基调,不会释放大量的流动性;今年豆粕(3368,29.00,0.87%)价格的疯长将会支撑明年猪肉价格,且有研究表明目前地球进入60 年的冷周期。按此研究看,粮食价格上涨将是长期趋势,明年CPI 重返升势将是大概率事件,进一步降低央行大幅宽松的可能。全球央行明年可能以紧缩为主。

2013 年PTA 难以逃脱成本高企以及下游需求不旺的尴尬境地,PTA 厂商利润被压缩将是长期趋势,随着人民币升值以及劳动力成本上升,期价难以出现较大幅度的上涨,下跌又受到成本支撑和厂商限产支撑而下跌空间亦不大,预计期价在6950‐9500(指数价格)之间震荡。

一、全球经济低迷打压PTA 走势

2012 年是全球经济低迷的一年,欧债危机逐步由外缘国家开始向核心国家蔓延。在处理方式上,起初德法以紧缩以及减赤为条件给债务国家提供援助,引发欧盟区内多国工会罢工,欧元区内怨声载道;同时受此影响,债务国家陷入难以自救的死循环,欧元区经济一度陷入衰退。在客观因素下,欧元区开始讨论统一的银行联盟,直至欧央行宣布不惜一些代价保卫欧元,欧债危机开始慢慢淡出投资者视野。美国经济虽然一直缓慢复苏,但是财政悬崖问题迟迟得不到解决,依旧打压投资者风险偏好。

资料来源:文华财经

宏观面风险较多情况下,PTA 涨跌互现,大致可以分为四个阶段。

PTA 期市在2011 年遭遇长期下跌,随着世界各国节日的临近,市场客观情绪显现,推动PTA 期货价格在年初出现一波反弹。

3 月欧债危机再度显现,期货市场遍布阴霾,加之PTA 产能扩张的压力,行情再度下跌。

6 月,PTA 期价随着期现价差的扩大以及PX 价格维持高位,导致PTA 再度下行空间不大,但由于外围经济需求疲弱,PTA 价格无上行动力。同时6 月至11 月全球央行进入宽松基调,美联储进行2次量化宽松政策,日本央行多次释放流动性,欧央行甚至表示不惜一切代价保卫欧元,市场情绪逐步乐观,但是基本面上需求不足以及全球多国领导人换届,特别是中国换届前的不确定性导致市场风险偏好减弱,导致期价上涨动力不足,一直维持震荡。

随着欧债危机逐步好转,中美经济缓慢复苏,聚酯去库存化有所进展,且PTA 厂商采取限产策略,11 月后,PTA 在传统旺季中价格有所上涨。

二、产业链产能扩张不协调导致PTA 生产厂商叫苦不迭

(1)PX 价格高企,生产成本挤压PTA 厂商利润

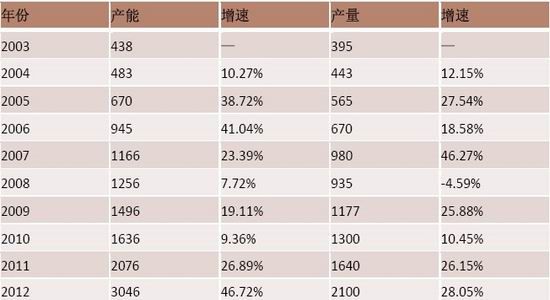

由于前几年PTA 生产利润超过了全行业平均利润,2012 年以及2013 年PTA 产业链迎来了大规模产能扩张。

2012 年PTA 产能扩张近1000 万吨,年产能达到3000 万吨,增幅达50%左右,逐步接近国内的需求量,PTA 厂商前几年较高的利润率不复存在,整体议价能力被压缩。

资料来源:经易期货 wind

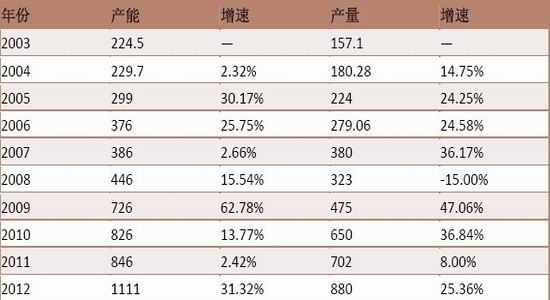

从表观消费量来看,PTA 自给率2012 年已经达到82%,随着工厂开工率的上升以及后续产能的投放,PTA 进口量将呈现逐年递减趋势。

资料来源:经易期货 wind

PTA 整体需求疲弱情况下,成本压力丝毫不减,PX 由于技术方面原因,国内产能一直不能满足PTA 生产需要,进口量随着PTA 的大幅扩产一直维持涨势,国内厂商对PX 议价能力较弱,只能被动接受较高的价格,且今后几年这种情况会随着PTA 产能的继续投放而加剧,预计PX 价格维持高位将会是常态。按一吨PTA 需要0.655 吨PX 计算,2012 年PX 理论缺口为900 万吨,2014 年会扩大至1700万吨。在此紧缺格局下,PX 价格下半年一直维持在1600 美元/吨上方,抬高厂商生产成本。

资料来源:经易期货 wind

未来2 年内PTA 产业链扩容情况 资料来源:经易期货 wind

(2)下游需求不旺,PTA 厂商费尽心思收效甚微

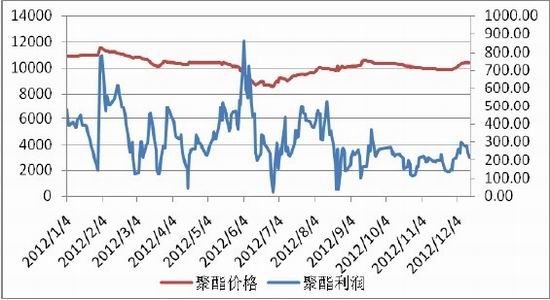

聚酯2012 年行情基本与PTA 走势接近,但总体比较平稳。聚酯价格相比2011 年平均降幅在2000 元左右。年内看厂商利润起伏较大,6 月之后利润一直在300 元附近徘徊;同比来看利润明显下跌。

聚酯价格及其利润 数据来源:经易期货 wind

轻纺城化纤布销量高峰相比2011 年晚了近一个半月,11 月之后销量上升一方面是前期去库存化有所进展,另一方面是受节日备货需求推动,整体气氛明显弱于2011 年。外围需求受经济低迷影响大幅减少,广交会纺织品订单大幅下滑,整体需求保持低迷。随着2013 年经济逐步企稳,聚酯需求可能出现小幅反弹。

轻纺城化纤和棉布销量 数据来源:经易期货 wind

PTA 厂商在上下游双重压力下,整体利润情况急剧恶化,从2010 年超过全行业平均利润的情况一落千丈,2012 年大部分时间厂商都保持亏损状态,亏损额最高到达700 元/吨,PTA 厂商被迫进行限产以提高PTA 价格,开工率一度降至70%的历史低位但是终端需求不旺导致PTA 价格难以有实质性上升,PTA 厂商利润继续下滑。

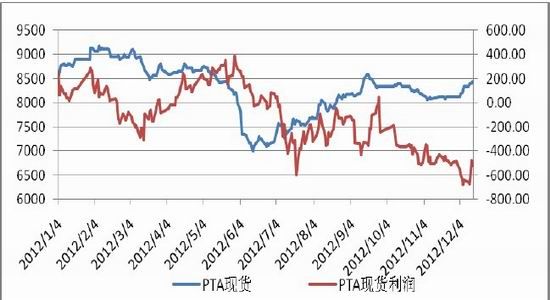

PTA 现货以及厂商利润曲线 资料来源:经易期货

图形分析:2012 年PTA 厂商利润大部分时间维持负值,PTA 现货与利润相关性较强,并且现货价格变化领先厂商利润线1 个月左右。6 月现货企稳后,厂商利润并没有大幅反弹,反而在现货价格上涨的回调中创下新低。造成PTA 厂商利润被严重压缩的原因一方面是PX 一直维持偏紧格局,虽然2013 年进行扩产,但是比例仍小于PTA 产能扩张程度,导致PX 价格下半年一直维持在1600 美元/吨上方,抬高厂商生产成本;另一方面是在欧债危机以及全球经济疲弱背景下全球需求不足,终端压力传导至PTA 厂商所致。

图形分析:PTA 工厂开工率持续下滑一方面是产能扩张背景下需求不足导致的减产,另一方面是由于生产厂商的严重亏损而采取的减产提价策略所导致。

(三)人民币升值以及中国经济转型给劳动密集型纺织业带来压力

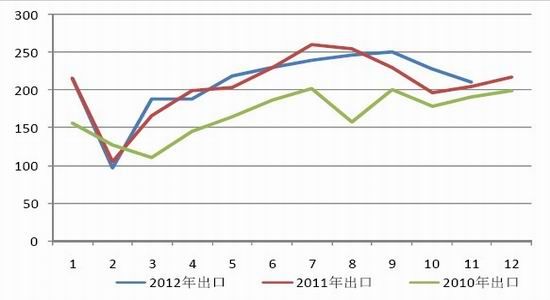

人民币至汇改以来兑美元一直处于上升态势,2012 年多次创下汇改以来新高,央行扩大汇率波动空间后,人民币持续涨停,对于出口依赖较大的纺织业形成打压,同时国内用工成本上升,对劳动密集性行业如纺织业再度压制。在此情况下,国际订单开始向东南亚国家转移,导致2012 年前11 个月纺织品出口金额同比几乎零增长。

从2012 年广交会订单同比下降10%左右看,2013 年纺织业出口形势比较严峻,PTA 需求依旧存压力。

纺织品出口金额 资料来源:经易期货 wind

2013 年全球经济展望

目前美国财政悬崖谈判依旧没有达成一致,成为2012 年末影响期货价格最大的隐忧,不过即便谈判达成一致,美国将进入紧缩周期以达到减赤要求,并且从最近两次美国量化宽松政策看,财政宽松对全球经济影响逐步减弱,央行再度宽松的可能以及效果都会大打折扣。欧债危机虽然目前淡出视野,但是该点难以彻底解决,不乏再度爆发的可能。

就中国而言,2013 年央行调控可能继续以稳健的货币政策为基调,不会释放大量的流动性;今年豆粕价格的疯长将会支撑明年猪肉价格,且有研究表明目前地球进入60 年的冷周期,按此研究看,粮食价格上涨将是长期趋势,明年CPI 重返升势将是大概率事件,进一步降低央行大幅宽松的可能。全球央行明年亦可能以紧缩为主。

2013 年PTA 投资策略

2013 年PTA 难以逃脱成本高企以及下游需求不旺的尴尬境地,PTA 厂商利润被压缩将是长期趋势,随着人民币升值以及劳动力成本上升,期价难以出现较大幅度的上涨,下跌又受到成本支撑和厂商限产的支撑而下跌空间亦不大,预计期价在6950‐9500(指数价格)之间震荡。